(1)「フランチャイズ形態/多店舗展開向け税理士経営サポート」のご案内

1. クラウド発展会計導入事例(中堅企業ケース)

1. クラウド発展会計導入事例(中堅企業ケース)

2. 発展会計システムの機能紹介

3. 合併、分割等のM&A スキーム組成サポートについて

4. 1つの事業(法人)を分割して企業グループを構築していく手法類型

5. 資金調達手法

6. ユビレジのご紹介

クラウド会計プラン

クラウド会計サービスについて

店舗において現金収益が発生する業態・・・飲食業、美容室、薬局、医業クリニックなどの会計システム(業績管理システム)として威力を発揮するソフトウェアがクラウド発展会計です。

私達は、このクラウド発展会計をベースに、クラウドシステムの特性を生かしたサービスをご提供してまいります。

(1)「フランチャイズ形態/多店舗展開向け税理士経営サポート」のご案内

お客様が・・

- 「今まで単体の法人として、事業拡大を図ってきた結果、そこそこのレベル(規模)になったとは思う。しかし、さらなる成長を目指すなら外部の力を取り込む意味で、フランチャイズ化を検討していきたい。」

- 「単体法人としてそこそこのレベル(規模)になったものの、環境変化に素早く対応していくためにもいろんな意味でのスリム化を図っていきたい。」

- 「単体法人としてそこそこのレベル(規模)になったので、今後の我が社は、本部機能に特化し、事業遂行は別会社として切り離していくことでリスクバランスを保っていきたい(オフバランス)」

というような意思決定のもと、多店舗業態を経営されるお客様には~クラウド発展会計システム~をおすすめします。

クラウド発展会計導入により、コストパフォーマンス最高レベルの管理システムが実現できます。

(1ライセンス月額3000円~5000円)

個々の企業グループの実情、ご要望に即したシステム設計が可能となる柔軟性の高さも特徴です。

是非お問合せください。

対応税理士(協働顧問スタイル)

服部亮

(簡易プロフィール) 飲食店、美容室、薬局、クリニック顧問多数 フランチャイズステーション埼玉所沢支店 (予定) |

木次谷智尚

(簡易プロフィール) その後、(株)プロスタッフソリューションズにて不動産の証券化、事業再生ファンド、合併・分割等のM&A及び民事再生に携わる。 25年8月株式会社マーベラス・パートナーズ及び市川行徳会計事務所立ち上げ |

提携)弁護士 佐々木友紀

|

提携)社会保険労務士 長沢有紀

|

服部会計事務所

服部会計事務所 (株)マーベラス・パートナーズ

(株)マーベラス・パートナーズ 法律相談

法律相談 労務相談

労務相談サービスの内容

- グループ会計システム構築支援

→説明[1.クラウド発展会計導入事例][2.発展会計システムの機能紹介]ご参照 - 税務会計顧問(月次巡回支援)

- 業績検討会議への参加

- 資金調達・銀行対策 支援

- 合併、分割等のM&A スキーム組成サポート

→説明[3.合併、分割等のM&A スキーム組成サポートについて]ご参照

(リーガル、アカウント及びタックスのトータルサポートを含む)

サービス費用

月額顧問料5万円~(ご面談後に見積書を提示します。)

1.クラウド発展会計導入事例(中堅企業ケース)

- 居酒屋チェーン A社

- サッシ・建具 製造販売業B社

- バイク部品小売・リサイクルショップチェーンC社

- 外資系 婦人バック・靴 製造・小売業 D社

- 国内大手損保子会社 E社

- 医療機器商社 年商200億 F社

- 調剤薬局チェーン・宝飾店製造販売etc G社

2.発展会計システムの機能紹介

- 発展会計概要

- セキュリティ構成

- 同時入力・同時画面チェック

- 発展会計の特徴~ライセンス~

- アクセス権

- 発展会計の特徴~会計データの保存~

- 発展会計の特徴~部門管理~

- 発展会計の特徴~担当者の部門権限~

- 会計日記帳入力

- 発展会計の特徴~帳票レイアウトの変更~

- 顧問先導入事例~外資系企業の日本法人~

- 導入事例~身近な部門管理(権限制限)~

- 導入事例~入力スタッフ~

3.合併、分割等のM&A スキーム組成サポートについて

「お客様はどのような組織(企業グループ)の青写真をえがいていますか?」とお客様に質問した場合、例えば企業様が複数の事業を展開している場合には、下記のようなご希望があることが考えられます。

- 企業グループ内で事業別に会社をわけたい、すなわち子会社を増やしたい

- 企業グループ内で親会社→子会社→孫会社、すなわち縦の企業グループを作りたい

- 企業グループの組織拡大のため、同業他社を買収又は吸収合併したい

もしくは、既に企業グループ内で複数の子会社がある企業様の場合には、

- 企業グループ内の子会社同士を合併させて企業グループをスリム化したい

お客様の青写真をえがくためには、組織再編をする必要があり、合併、分割のみならず株式交換、株式移転や現物分配の組織再編手法のうちどの手法又はこれらの手法の組合せが最も合理的かがスキーム組成のポイントとなります。

そして、このスキーム組成のためには、下記のようにリーガル、アカウント及びタックスのすべてにおいてワンストップでトータルサポートできるかが最も重要となります。

- リーガル

合併等の契約書の作成、債権者保護手続き等 - アカウント

財務DD(デューデリジェンス)、パーチェス法又は持分プーリング法に準じた処理の会計処理等 - タックス

将来のタックスシミュレーション(法人税のみならず、消費税、不動産取得税、登録免許税、法人住民税均等割、事業所税等)、適格又は非適格による税務処理、将来キャシュ・フローの検証、株主様が個人である場合には将来の事業承継対策や相続税対策等

弊所は、ワンストップによるトータルサポートによりお客様にご満足いただけるスキーム組成のサービスをご提供させていただきます。

4.1つの事業(法人)を分割して企業グループを構築していく手法類型

今まで単体法人で行ってきた事業を、細かく(店舗ごとに)切り離していくための手法としては、下記のような方法があります。

1)会社法(組織法)上の手続き・・総会決議を要する<条件に合致すれば省略可>

(1)事業譲渡

事業譲渡とは、営業の全部又は一部を他の法人に移転する取引行為です。

会社分割((2))との相違は、移転をする事業の対価として譲受法人から金銭等を収受すること、つまり売買に該当するということです。

(2)会社分割

会社分割とは、営業の全部又は一部を、他の法人に包括的に承継させる契約等です。会社分割の基本的形態には、新設法人に営業を承継させる新設分割と既存法人に承継させる吸収分割があります。

2)事業用財産の譲渡

単体法人の構成要素であった、(例えば各店舗ごとの)個々の物又は権利自体である「事業用財産」を個別の売買で行っていく契約です。

※中小企業の現実としては、新たに会社を設立して、そこに事業用財産の譲渡「2」」を行い、従業員等は旧会社を退職して、改めて新会社において雇用契約を結ぶというカタチのほうが圧倒的に多いと思います。

というのも、総会手続きなど会社法上の手続きにとらわれず、至ってシンプルだからです。

それでは、何故1)会社法上の手続きとして「事業譲渡」や「会社分割」などという手法があるのでしょうか?

詳細に書くとなると膨大な紙面を要しますので簡単なポイントだけ挙げておきます。

5.資金調達手法

1.増資

事業関係者(第三者)などに対して新株を発行することで、その株に見合う金銭や資産を提供してもらいます。

なお、後者すなわち金銭以外の資産を提供した場合には、金銭以外の物を出資するという意味で一般的には現物出資といいます。

現物出資の場合には、親会社が100%子会社に現物出資した場合には、税務上適格現物出資に該当するため課税問題は発生しませんが、それ以外の場合には、税務上非適格現物出資に該当することから、含み益のある資産を現物出資した場合には、現物出資法人に対して課税問題が発生する場合があります。

そのため、一般的に現物出資をする場合は、親会社が経営難の子会社に貸し付けていた債権を現物出資するDES(デット・エクイティ・スワップ)が多いかと考えられます。

株主の持分割合は増資など新株を発行することで大きく変化します。

返済義務のない資金が調達できるということは事業をすすめるうえで大変に有効的ですが、これにより経営者自身の持株割合(シェア)が少なくなるという事があり経営支配権の減少につながり、業務執行上の機動力が弱まる可能性もあります。(もっと端的に申し上げるなら株主に気に入られるため、株主にいかにPRしていこうかと考える課題が増える結果となります。それが会社(グループ)をもう一段上のステージにひきあげていく効果を含んでいるとはいえ・・・ですが。深い思慮を要することに間違いありません。

さらには、資本金の大きさ如何で中小法人に認められている税制優遇が受けられなくなることもあります。

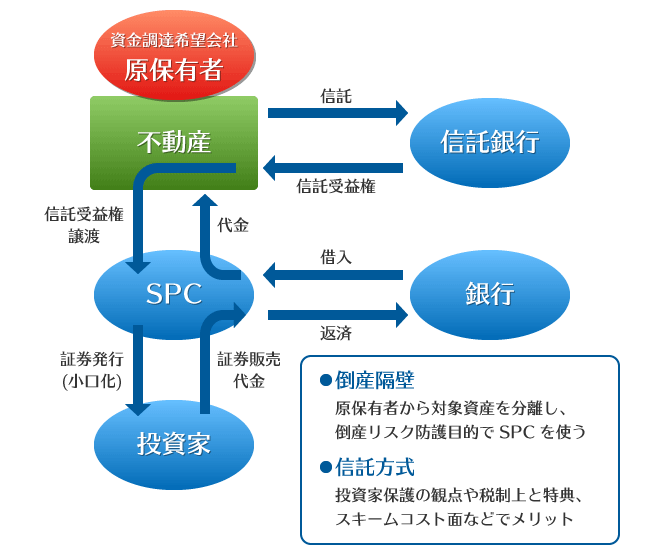

2.証券化スキームによる資金調達

例えば、店舗用の不動産を所有しているのであれば、その不動産を対象資産として諸々のしくみを使って資本証券に換えることで資金調達します。

※不動産(対象原資産)がそれなりの規模で、かつキャッシュフロー収益力が高くないと、うまくいかない(コスト倒れになる)ことになります。

現実的には、なかなかそのような不動産を保有しているケースは少ないかもしれません。

3.少人数私募債

私募債とは、縁故ある少数特定の者を対象に発行する債券をいいます。

中小企業にとって簡単に発行できる社債なので、資金調達手段としては検討する余地があると思います。(利息は損金扱いとなります。配当は非損金)

ポイント1)少人数私募債の少人数とは49人まで(金融プロに引き受けてもらうのは不可です)

ポイント2)社債の一口の最低金額が発行総額の五十分の一より大きいこと

ポイント3)担保も保証人も不要(社債は無担保が常識)

ポイント4)満期償還期間や利率などの社債発行条件は自由に設定できる<償還期間は2~8年、利率は2~5%が一般的>

ポイント5)社債管理会社を設置する必要なし

4.銀行からの借入

スコアリング(格付け)の考え方を理解したうえで、格付評価が少しでもあがるように、決算書の表示方法や集計科目などの検討も必要となります。

5.クラウドファンディング

6.ユビレジ(iPadでPOSレジ/WEBで分析)のご紹介

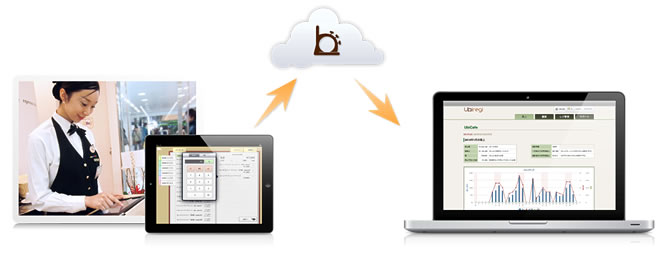

ユビレジはiPadを使ったレジシステムです。

店舗ではiPadをレジとして使い、会計を処理します。

会計の情報はインターネットにアップロードされ、どこからでも確認できます。

さらには、そのWEBサイト(サーバー)から日々の店舗別売上情報をCSVデータとして切り出し、それを会計ソフトに読み込ませることによって会計仕訳入力を自動化(省力化)することができます。

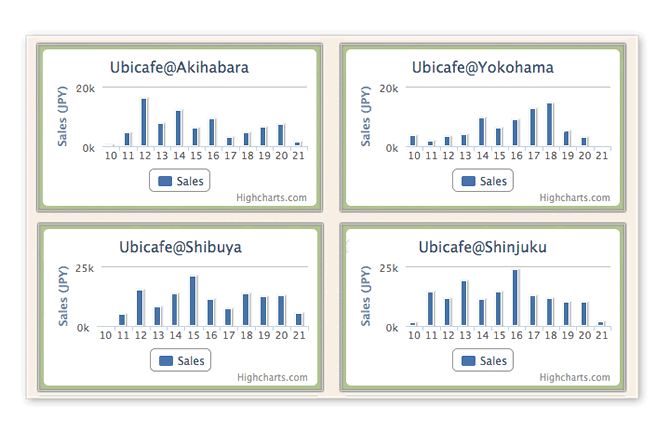

複数の店舗がありますか?

ユビレジを使って各店舗の売上を集計しましょう。

事務所の中からお店の状況が手に取るようにわかります。

そして、複数店舗分の膨大な売上仕訳入力が短時間でいっぺんに行えます。

◆会計ソフトとの連動等についてご説明させていただきます。

お問合せください。(服部会計04-2969-0127)

(2)フリーランス共同会社設立プラン

1.メリット

- 給与所得になることで節税がはかれます。(法人化に伴う給与所得化による節税メリット)

- 管理コストが節約できます。

(それぞれが仮に税理士事務所に依頼したらそれぞれでかかる税理士コストが、ひとつの会社でひとつの税理士契約であれば人数割の負担で割安なコストですみます。会社が年1回の申告さえすれば、3月15日に個人それぞれが確定申告をする必要もありません。) - 共同で行うことで、得意分野の持ち寄りや、それぞれの仕事を補完し合える効果もあります。

- クラウド発展会計を使うことで、部門別入力ができ、独立採算制度(独立性の担保)が実現します。

(クラウドなので場所を選ばず、それぞれの仕事場においてそれぞれの会計入力が可能です)

個人事業として一人か二人でお仕事をされている方は、同業の、あるいは関連性のあるお友達(お知り合い)と共同して法人をつくり、会計上、別部門として帳簿記帳を行っていくことで上記のようなメリットが実現します。

2.ポイント

- それぞれの独立性(独立採算性)を担保するためには、最初のとりきめルールをしっかり行う必要があります。

- 法人での共通経費(法人納税コストや共通管理費)の配分方法は会計論理をつかって、公平合理的に配分します。

- 作業ルールと期限ルールを破った人の金銭的負担も最初から決めておくといいと思います。

- 退社するときの条件などのとりきめも必要でしょう。

- 上記1~5のポイントはモデルがありますのでご提案することができます。