(法人税)損金不算入項目の削減

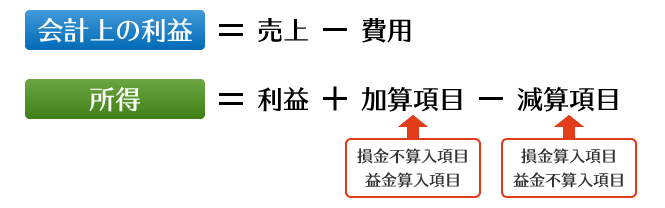

法人税は、会社の会計上の(税引前)利益に、ある特定の項目(税務調整項目)を加算・減算して課税所得を計算し、この課税所得に約40%の税率をかけたものが、法人の所得に対する税金となります。

法人税額 = (課税)所得 × 約40%

つまり、税金は会計上の「利益」に対してかかるのではなく、「所得」に対してかかってくるものなのです。

ご注意

利益と所得はちがう!

※損金不算入項目とは例えば、会計上は社外に支払った紛れもない経費なんですが、税金計算上は政策的な理由等により経費から外しますよ、といった内容のもの。

会計上の利益は、既にその費用が反映されている(ひかれている)ので、その金額をプラス(加算)する必要がでてきます。

これらの「損金不算入項目」をできるだけ減らしていくことが節税につながります。

それでは、「損金不算入項目」を見ていきましょう。

※すべてを列挙しますと、きりがありませんので日常的に関係してくると思われるものだけをいくつか掲載します。

(1)役員賞与(損金不算入)

<定義>

役員に対して支給する賞与(役員に対する給付で、定期同額給与等損金に算入できるもの以外の臨時的に支給するもの)

<対策>

役員には賞与として支給せず、事業年度開始前(正確には業務執行期間開始前)に計画して、月額報酬に含めるようにしてあげてください。

または、会社の制度整備をして、事前届出役員賞与制度を利用するのもいいかもしれません。(諸々の条件・手続きを要します。)

※役員への賞与は、現金が社外流出されるのに、一切損金に算入されません。ですから賞与として支給せず、年間予算計画をたててその賞与支給見込額を十二等分して、役員報酬(定期同額給与)に含めることをおすすめします。

※使用人兼務役員の使用人分賞与はこの限りではありません。

※役員に対する会社資産の低額譲渡も「役員賞与損金不算入」となりますのでご注意を。

(2)交通反則金等の罰金(損金不算入)

駐車違反等の罰金は、その違反行為に対する懲罰的な意味合いが薄れてしまうので、税金計算上の損金(必要経費)に算入されません。つまり「踏んだり蹴ったり」の現金支出項目です。

<対策>

社長ご自身が注意するだけでなく、従業員に対する教育指導によってこういった支出が発生しないようなルールづくりが必要です。

(社内規定として明文化、定期的な口頭指導、給与に反映など)

(3)交際費(損金不算入部分)

会社は利益をあげていくことが目的で存在していますのでお客様等への接待・贈答でその歓心を買い、売上につなげていきたいと当然考えますよね。

その意味において、交際費は会社にとっての必要経費ですから、当然損金に算入されてしかるべきだと考えますが、実は法人税計算上の損金に算入されません。

税法は、「冗費の節約、資本の充実」という立法趣旨を掲げて交際費を悪者扱いにしています。(要は理由をくっつけて税金をとれるシステムにしているだけなのですが・・)

ただし、例外規定も設けられております。

a:期末資本金額が一億円以下の中小法人については、年間交際費が400万円に達するまでの金額の90%は損金算入が認められます。

b:いわゆる「一人当たり5千円以下の飲食費」

→諸々の条件があります。

c:その他

<対策>

これらの例外を意識してできるだけ損金不算入交際費を減らすようにしましょう。

- 中小法人の場合には、交際費の年間予算枠を400万円以下に設定し、予算管理を行う

- 「一人当たり五千円以下飲食費」として区分するためには、領収書に接待の相手先名(参加者すべて)と総人数、接待目的を記載し、経理帳簿にもその旨の表示をしなければなりませんが、処理を怠ることなくこまめに行う

- 交際費なのか、その他の科目(売上割戻・会議費・厚生費・販売促進費・広告費)なのか、微妙なケースがありますが、その他の科目に区分するためには、その内容をしっかり記録しておくことが前提です。(調査等で揉めない為にも)

細かい判断は都度、税理士に相談してください。

(4)寄付金(一部損金不算入)

国等に対する寄付金や指定寄付金、特定公益増進法人に対する寄付金(一部)、認定NPO法人に対する寄付金(一部)を除く一般の寄付金は、下記の算式で導き出した限度額を超える部分について損金不算入となる。

(一般限度額)

{(仮計前所得金額×2.5%)+(資本金等の額×月数/12×0.25%)}÷2

※特定公益増進法人等に対する寄付金に係る限度額計算についてはまた別途あり(ここでは、省略します。)

指定寄付金

公益事業法人等に対する寄付金で、広く一般に募集されるもののうち、科学技術、教育の振興、文化の向上、社会福祉への貢献等公益の増進に寄与し、緊急を要するものとして財務大臣が指定したもの

特定公益増進法人に対する寄付金

公共法人、公益法人等のうち教育又は科学の振興、文化の向上、社会福祉への貢献、国土の緑化事業等公益の増進に著しく寄与するものに対して支出した寄付金

<対策>

- 寄付金には、税務上の各種類(損金算入レベルに差)があることをご認識ください。

- 注意

不動産等の会社財産を著しく低い金額で売買したときは、その財産の時価相当額と売買金額との差額が寄付金損金不算入の対象となるので注意。

(5)条件を満たさない資産の評価損

例えば、売れ残っている棚卸資産や事業供用固定資産の価額が、陳腐化した等の理由で著しく低下したその評価損については、一定の条件を満たさない計上評価損は損金不算入となる。

(一定の条件例:棚卸資産)

次のいずれかに該当すること

a:当該資産が災害により著しく損傷したこと

b:当該資産が陳腐化により著しく損傷したこと

※流行に大きく左右される商品の場合の季節品などの評価損計上には相応の理論武装を要します。

c:会社更生法等により評価換えをする必要が生じたこと

d:a~cに準ずる特別の事実

<対策>

一定の条件がクリアになっていることを書面上等で整えておくと良いでしょう。(証拠力)場合によっては鑑定書依頼も。

(6)一定の要件に該当しない滞留債権の貸倒損失

なかなか回収できない売掛金・貸付金等の滞留債権を貸倒損失として損金算入するためには一定の要件(法人税法基本通達)を満たさないと否認(損金不算入)されることになります。

<対策>

一定の条件がクリアになっていることを書面上等で整えておくと良いでしょう。(証拠力)場合によっては、配達証明郵便等の不在通知などの書類保存も。