会計の役割

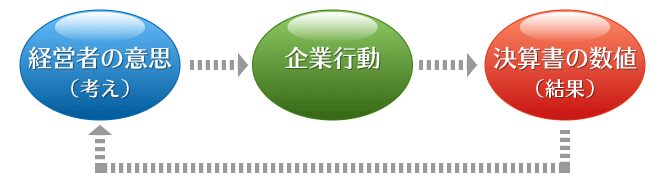

一般的に、経営者の意思が企業行動につながり、その結果が決算書に表れるという下記のような関係になります。

この関係を逆に捉え、決算書の数値を読んで(反省して)経営者の考え、ひいては企業行動のあり方につなげていく、という役割を会計には期待できるのです。

数字を捉えて、将来を数字的に想定(シュミレーション)していきますと現状のおかれた環境が如実に見えてきまして、行動しなければならない切迫感が湧いてきます。(厳しい現実をつきつけられるようですが、いい意味にとらえましょう。)

まずは、この切迫感を心に秘めることからはじまります。

具体的な行動目標やアイディアは、そういった心の内からででくるものだと考えます。

会計をきっかけとして、あるいは手段として利用する感性を意識的に持っていただけたら、と思います。

<ちなみに、その前提として、かつ最重要のこととして、「経営理念(心)」の熟考・確立という経営者最大のテーマがございます。「経営理念(心)」については別の機会に・・・>

損益計算書(p/l)と貸借対照表(b/s)

会計上の報告書の代表格が(p/l)と(b/s)です。

<損益計算書(p/l)とは、ある一定期間(事業年度)の経営活動としての動きを表す成績表です。一方、貸借対照表(b/s)は、ある時点(事業年度末時点)の会社の財産状況を表す報告書です。(財産状況・・どういう資産があっていくら借金があるのか、そして自社の資本金と今迄の儲けの累計額「純資産」がどれほどなのか)>

私が受講したあるセミナーでその先生が言われていた言葉の中に印象的なものがあります。

「損益計算書は、社長以下・全従業員の行動の反映だが、貸借対照表は、社長の心や行動によってのみ作られるものである。」

つまり貸借対照表上、会社が所有する資産や借金の大きさは社長が決めてきたことで社長が作ってきたものだというわけです。

また、貸借対照表は損益計算書の蓄積でもありますが、それとて社長の方針や指示によって行動された従業員の働きが損益計算書の数字だとすれば、確かに貸借対照表は社長のみが積上げてきた結果であり、歴史なんですよね。

そこで、振り返って自社の貸借対照表を振り返ってみると・・・

その数字はとんでもないことになっていたりします。知らないうちに、なんだか簡単に作られてきたかのようです。(もちろん、局面局面において大きな、ときには苦渋の判断をしてきてはいるのですが)

振り返って、ほとんどの方が言うでしょう。

「気づいたらこうなっていたんだ。こんなはずではなかったんだが・・。」

この知らない間に簡単に作られた会社の貸借対照表(財産状況)は、逆に改善することがどれ程大変なことか・・。

(今からでも遅くありません。改善計画をたてましょう。)

数字を常に(意識的に)チェックして、財務的なバランス感覚を保持していって欲しいと思います。

(そのために、会計事務所をどんどん(質問攻め)利用してください。)

ちなみに、リスクを犯して、借入による設備投資や人材投資をするな、と言っているわけではありませんので誤解のないようにお願いします。どんな、商売でもノーリスクということはありません。リスクとリターンを計ったうえで、経営責任者として腹をくくれるかどうか・・という社長業の大きな一面においては当然細かい主婦感覚ばかりではやっていられません。しかし、だからこそ日常的にはそういったミクロ的なある種の主婦感覚(数字の精査)も忘れてはいけないと思います。バランス感覚とはそういった意味ですので、どうぞご理解ください。